|

| Finally, setelah sekian lama absen akhirnya saya menulis soal Financial lagi nih 🙂 |

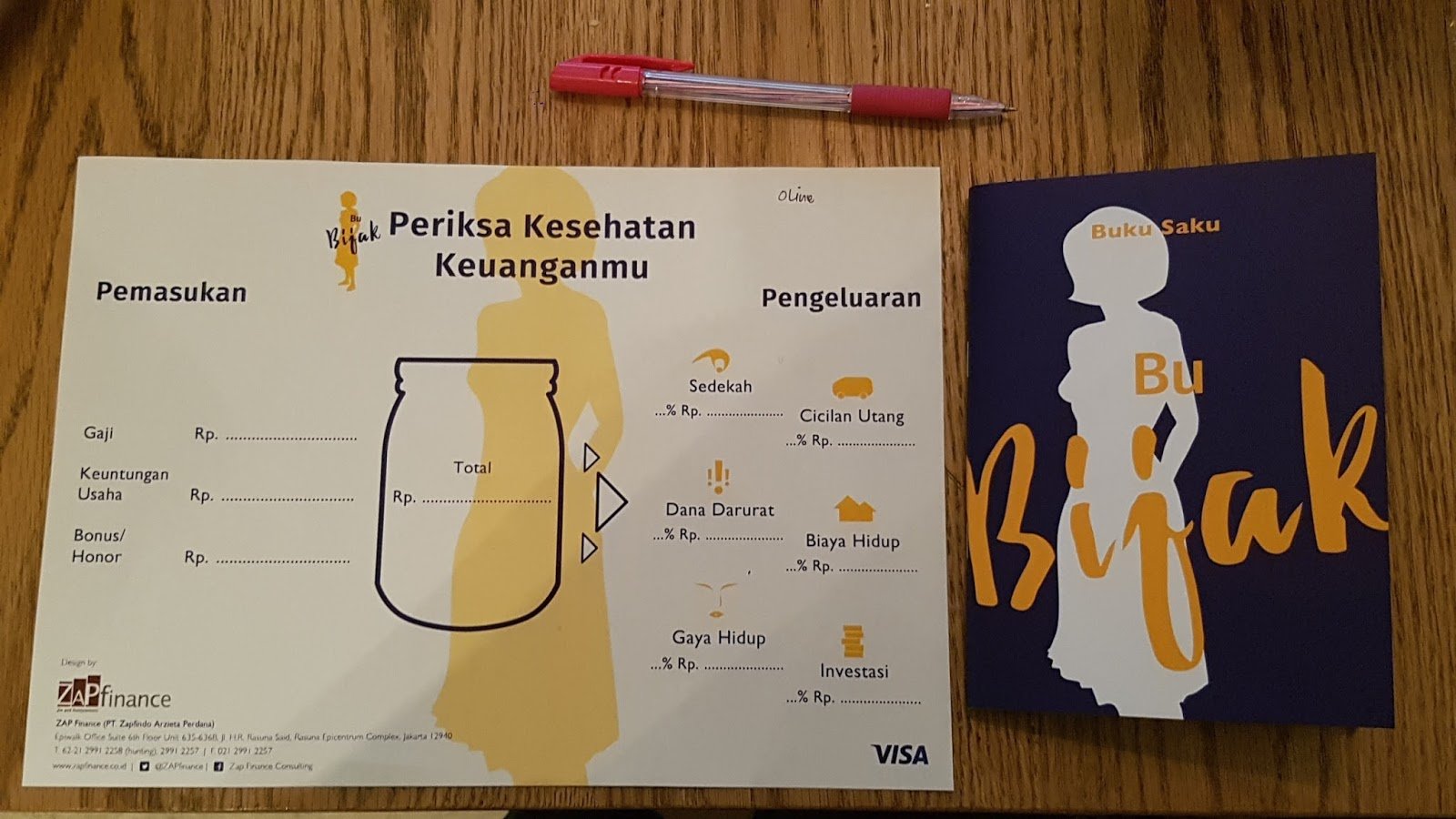

Mengisi Worksheet

Sebelum dimulai talkshownya, para audience diminta untuk mengisikan worksheet yang telah dibagikan itu. Saya pikir ini diisi bareng-bareng gitu sama mba Prita, wah ternyata diisi sendiri-sendiri sesuai dengan kondisi masing-masing :))

Untuk yang kolom sebelah kiri (pemasukan) sengaja gak saya isi, karena itu confidential banget, berhubungan dengan angka, saya pikir bisa isi di rumah berdua dengan suami. Finally untunglah mba Prita bilang, isi aja kolom di sebelah kanan (pengeluaran) secara garis besarnya, isi saja persentasenya. Oke baiklah kalau begitu.

Inilah kolom bagian sebelah kanan, saya coba zoom ya.

Jadi saya harus isi di bagian :

Sedekah : ….%

Biaya hidup : … %

Gaya Hidup : ….%

Cicilan : …. %

Investasi : …. %

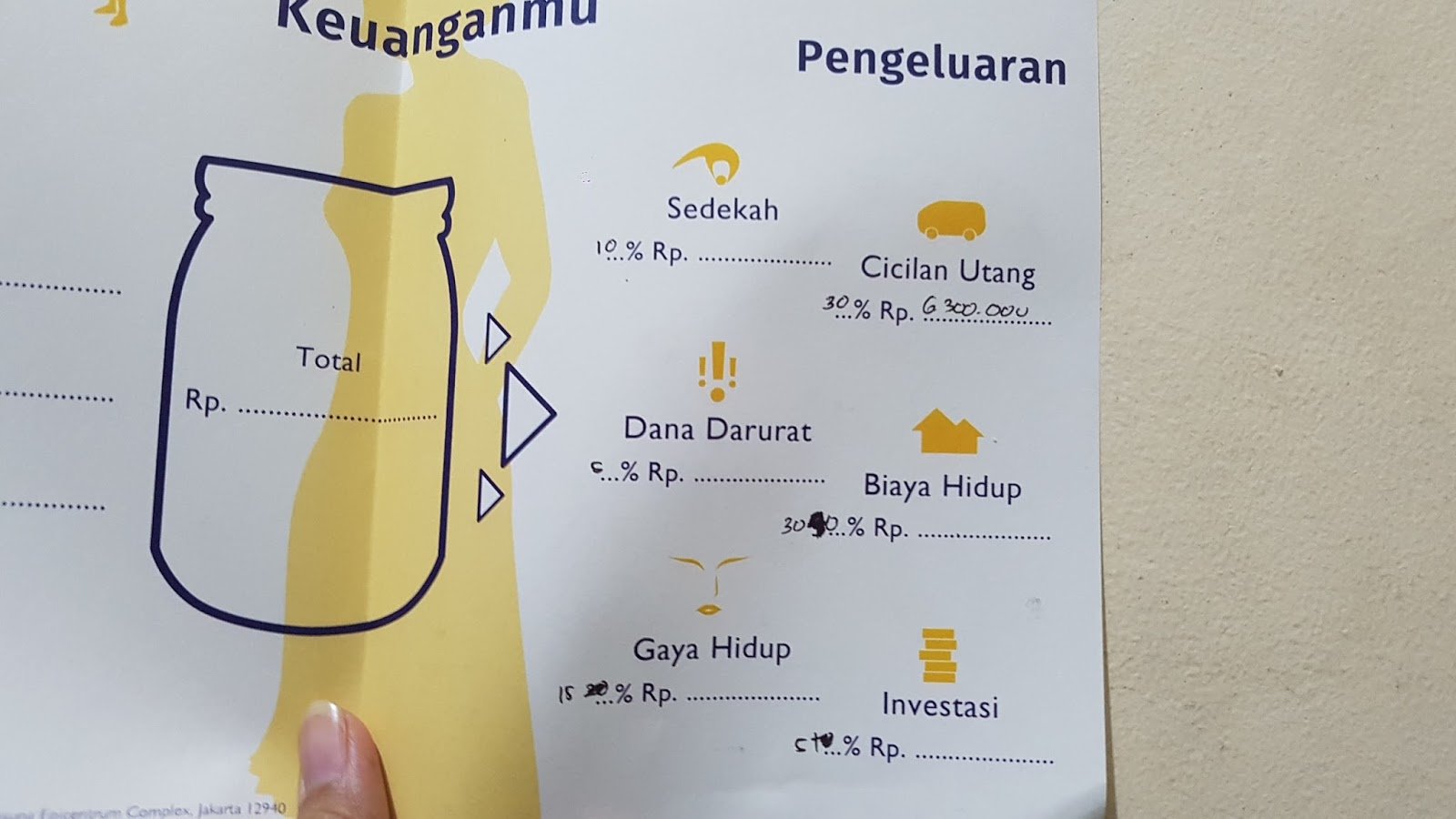

Untuk bagian pertama saya isi adalah cicilan 30%. Karena setiap terima gaji yang terlintas di pikiran saya adalah cicilan memang saya alokasikan sebesar maksimal 30% dari total pemasukkan.

Lalu selanjutnya saya bingung, itu biaya hidup dan gaya hidup kenapa dipisah? Ternyata tentang hidup kita dipisah lagi ya, biaya hidup dan gaya hidup. Yang dimaksud biaya hidup ya seperti pengeluaran bulanan (listrik, internet, pulsa, dsb). Sedangkan gaya hidup bisa seperti makan-makan diluar, ngopi-ngopi di cafe, dsb. Ahh ternyata saya salah. Disini saya udah mulai kebingungan. Karena itu gak bisa digabung!

Lalu masuk ke point sedekah. Ternyata sedekah kudu dialokasikan dari penghasilan tiap bulan lho! Duh lagi-lagi saya salah 🙁 saya bersedekah cuma pas setahun sekali doang 🙁

Lalu masuk ke point investasi. Disini saya gak merasa bingung ya, karena persentase untuk investasi saya tiap bulan udah jelas.

Ternyata yang saya isi diatas itu semua salah. Untuk hasil yang benar saya jelaskan di akhir ya.

4 Peringkat Sehat Keuangan

Sambil mengisi worksheet mba Prita lanjutkan ke materi berikutnya, tentang 4 peringkat sehat keuangan.

1. Tidak Sehat

Yang dimaksud kondisi keuangan tidak sehat itu adalah pengeluaran selalu lebih besar daripada pemasukkan. Selalu berhutang kepada kartu kredit. Dan tidak punya aset.

2. Sehat

Keuangan sehat yaitu pengeluaran = pemasukkan. Tidak terlambat membayar lunas tagihan kartu kredit dan investasi minimal.

3. Mandiri

Keuangan mandiri yaitu penghasilan lebih besar daripada pengeluaran. Gak punya hutang kartu kredit dan investasi selalu maksimal.

4. Sejahtera

Keuangan sejahtera jika penghasilan lebih besar daripada pengeluaran. Penghasilan pasif dari aset. tidak punya hutang dan hidupnya selalu berderma.

Kehidupan yang ideal adalah kehidupan yang sejahtera. Penghasilan pasif itu bisa melalui sewa kontrakan misalnya. Atau kita punya bisnis yang sudah running autopilot.

Kalau kamu termasuk kategori yang mana? 🙂

Mba Prita juga dalam talkshow ini menyarankan agar selalu mencatat setiap pengeluaran kita, agar kita tahu cashflow kita sehat atau tidak? Paling tidak kita tahu hitungan rasio-rasio keuangan dasarnya gimana.

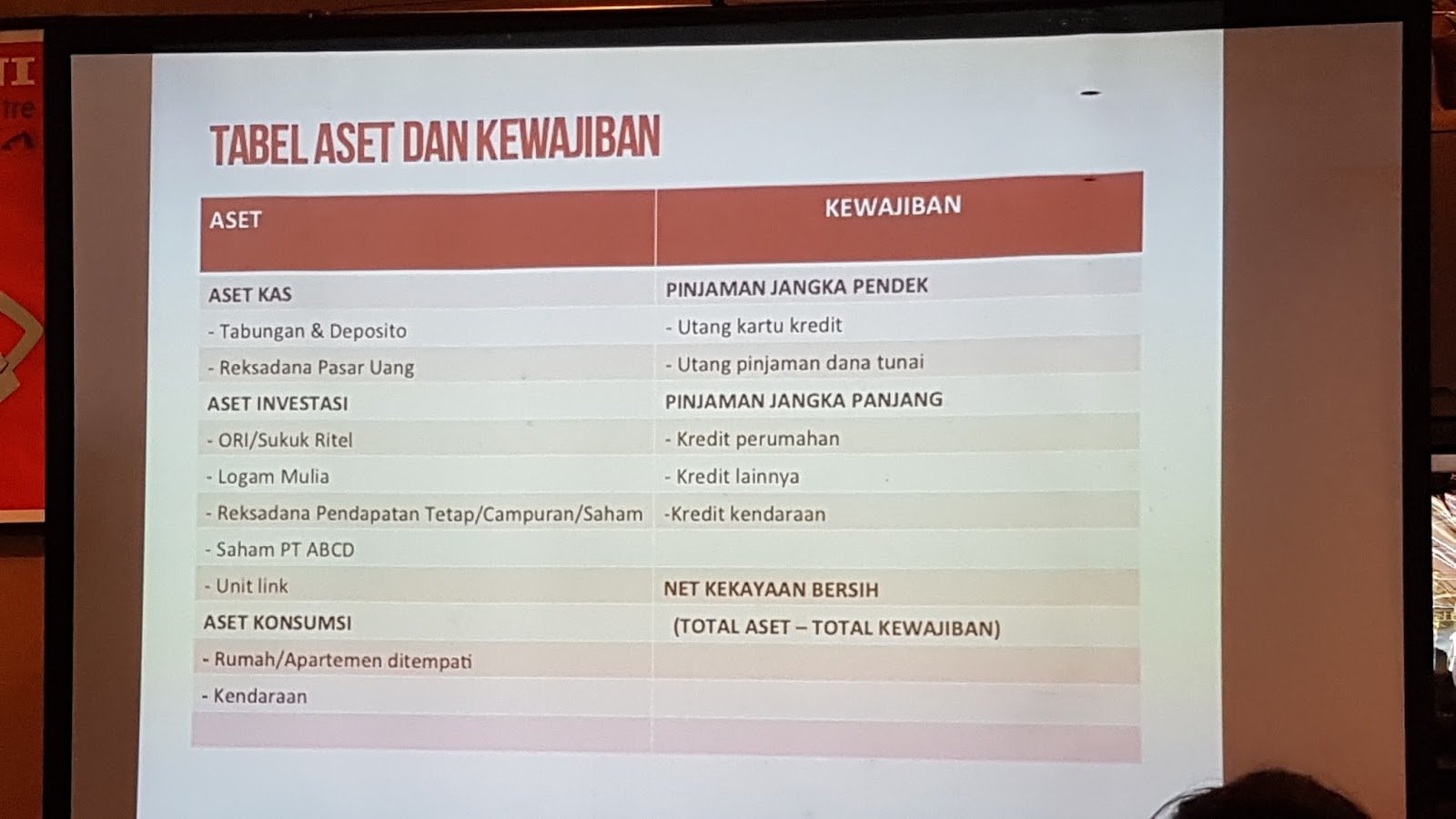

3 Perangkat Financial Check Up

1. Tabel Kekayaan bersih

2. Tabel Arus Kas

3. Hitungan rasio-rasio keuangan dasar

Tabel kekayaan bersih harus kita ketahui, untuk kita tahu, sebenarnya aset yang kita miliki itu apa aja sih? Malahan jangan-jangan kita kelihatan punya uang dan kaya, padahal sebenarnya kita gak punya apa-apa?

Ini adalah tabel aset dan kewajiban yang harus kita ketahui.

Untuk Aset dibagi lagi menjadi; Aset Kas, Aset Investasi dan Aset Konsumsi. Saat saya tanya ke mba Prita kenapa rumah yang saya tempati itu merupakan aset konsumsi bukan aset investasi, karena gak ada nilai investasinya, lain hal kalau kita memang punya rumah yang untuk disewakan, berarti kita punya asetinvestasi namanya. Duh ini impian saya banget saya bisa jadi juragan kontrakan :))

Selain itu misalnya kamu punya Logam Mulia, yang gak kamu apa-apain, itu namylanya aset investasi.

Untuk kewajiban dibagi menjadi 3; yaitu pinjaman jangka pendek, panjang dan net kekayaan bersih. Kamu sudah tahu cara menghitung kekayaan bersih gimana? Nah, sebelum hitung kekayaan bersih, kamu hatus tahu dulu aset yang kamu miliki apa aja. Lalu kewajiban kamu apa aja. Baru total aset tadi dikurangi dengan kewajiban tadi.

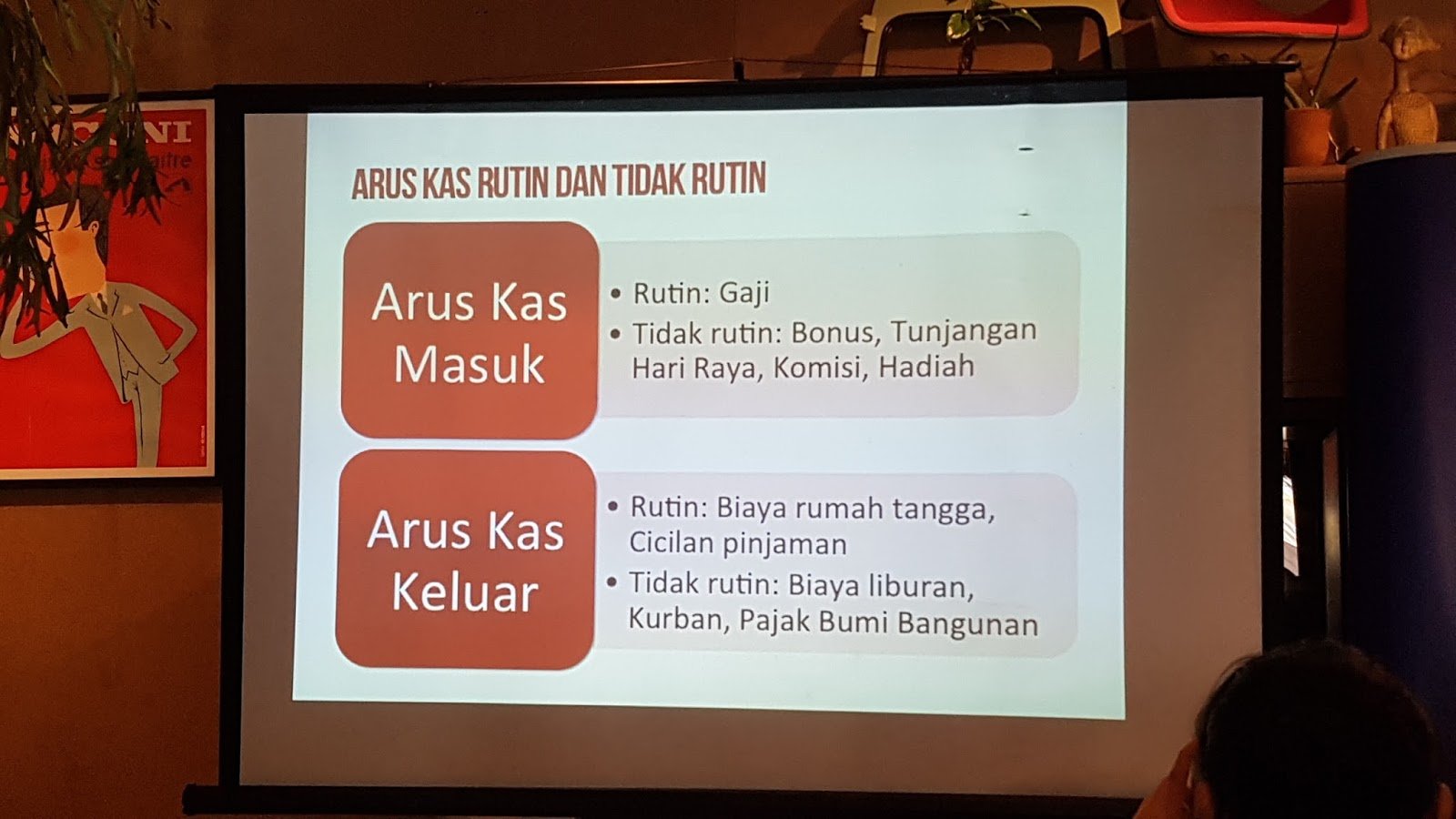

Soal kas (masuk dan keluar) juga dibagi lagi menjadi 2; yaitu Kas Rutin dan tidak rutin.

Arus Kas masuk, untuk yang rutin sepertu gaji. Dan untuk yang tidak rutin seperti bonus, tunjangan hari raya, komisi dan hadiah.

Arus Kas Keluar untuk biaya rutinnya seperti biaya rumah tangga, dan cicilan pinjaman. Untuk tidak rutin seperti biaya liburan, kurban dan PBB.

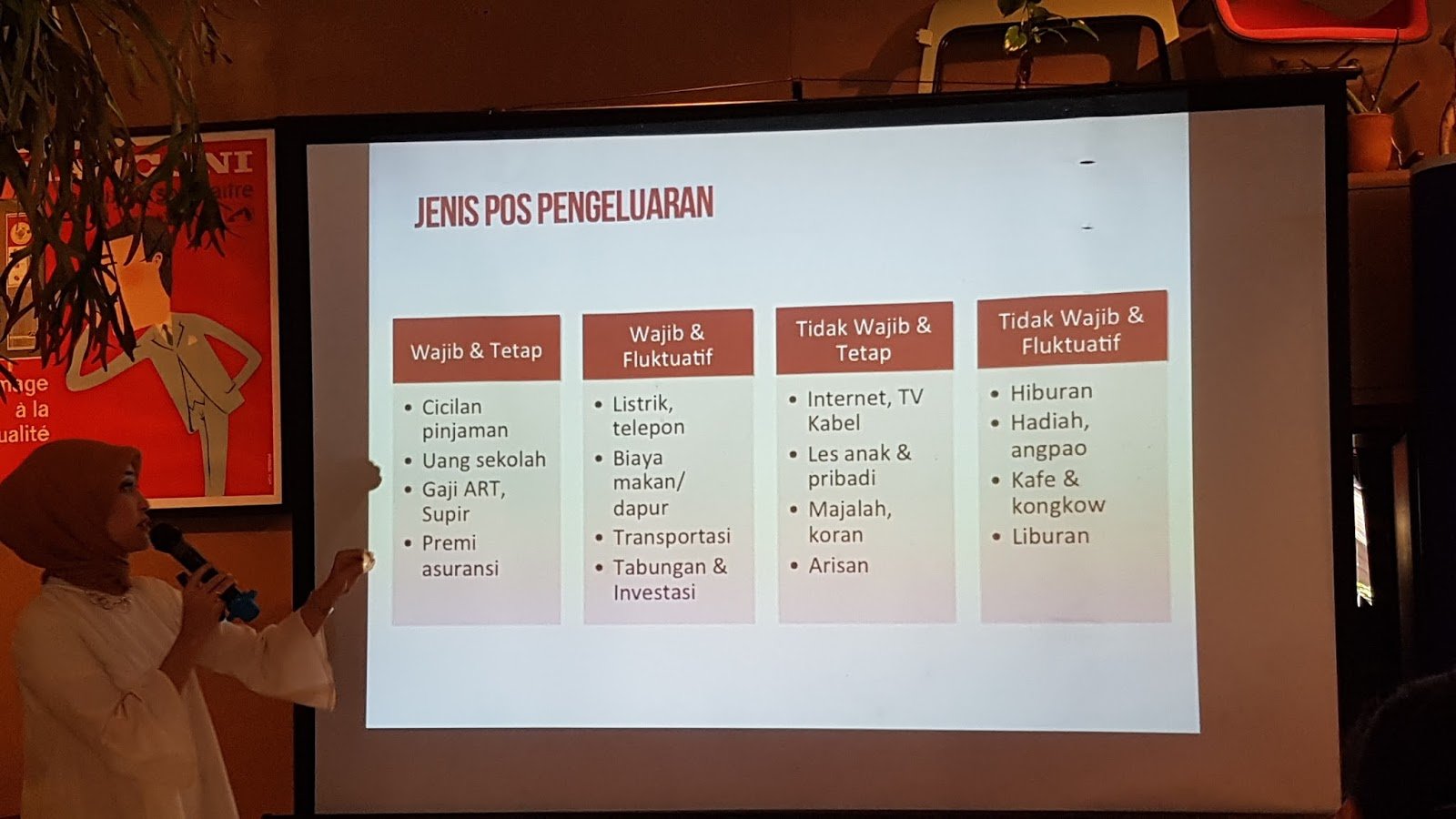

Jenis Pos Pengeluaran

Ada beberapa jenis pos pengeluaran yang harus kita ketahui :

1. Wajib dan Tetap

2. Wajib dan Fluktuatif

3. Tidak wajib dan tetap

4. Tidak wajib dan fluktuatif.

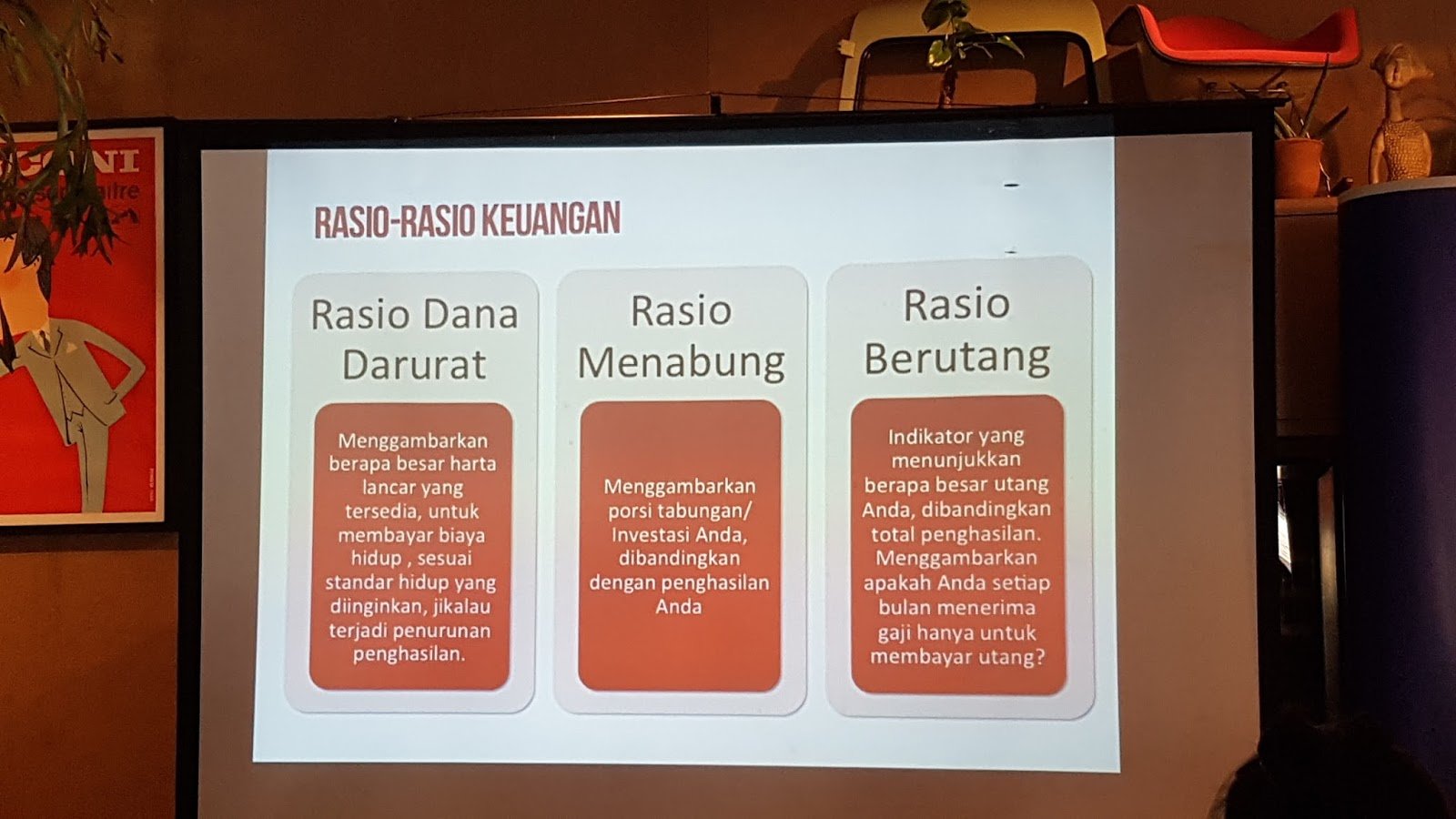

Lalu mba Prita juga menjelaskan tentang Rasio menabung, yang terbagi menjadi 3 :

1. Rasio Dana

2. Rasio Menabung

3. Rasio Berutang

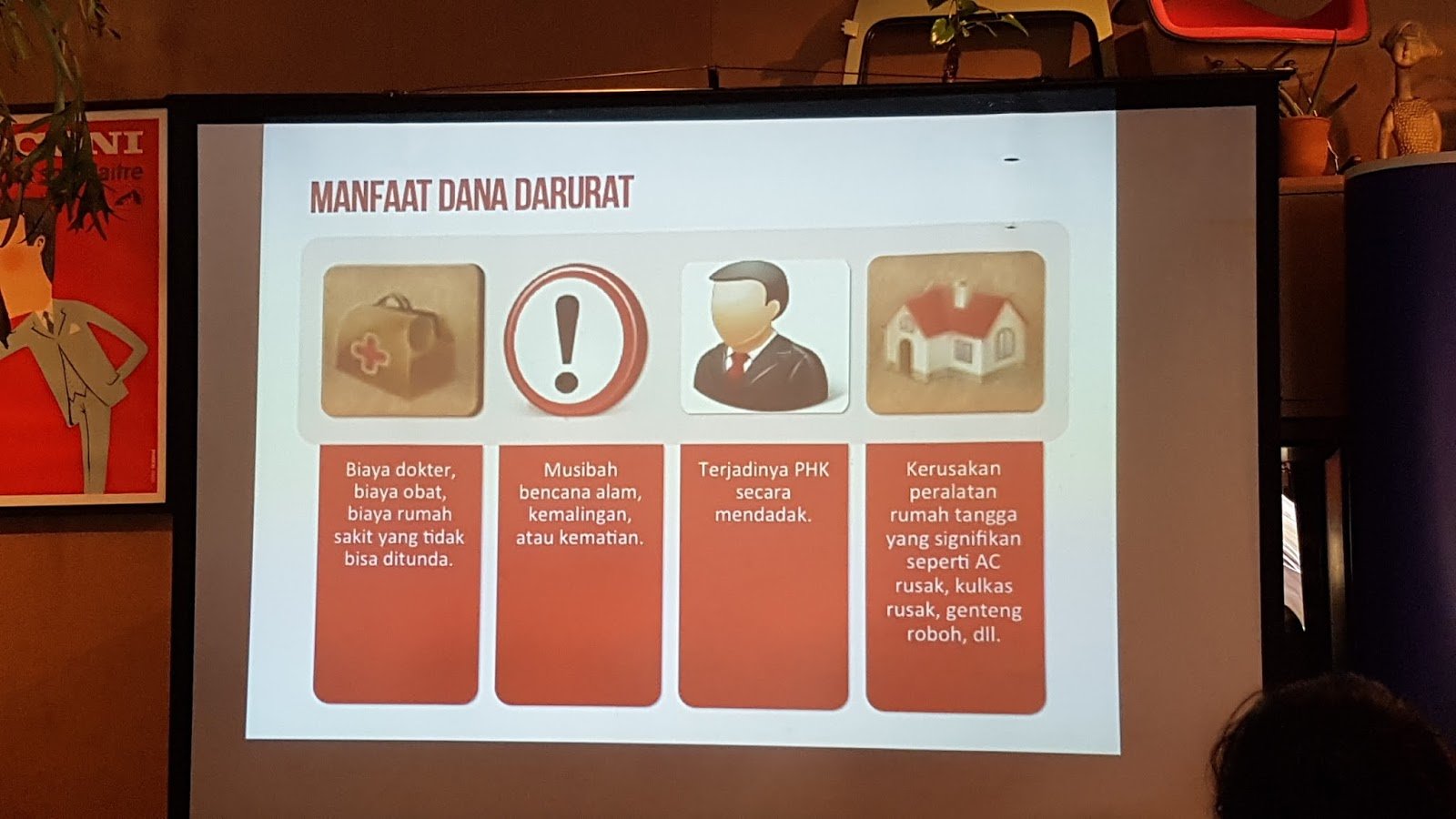

Awalnya saya berpikir, menurut pemahaman saya bahwa yang namanya dana darurat itu dipakai saat kita di PHK (misalnya). Atau kita gak punya pekerjaan. Tapi sebenarnya dana darurat bisa dipakai selain itu lho, misalnya untuk keperluan anak sakit, ke dokter, atau membetulkan perabotan atau peralatan rumah yang rusak (ac bocor, kulkas rusak, dsb).

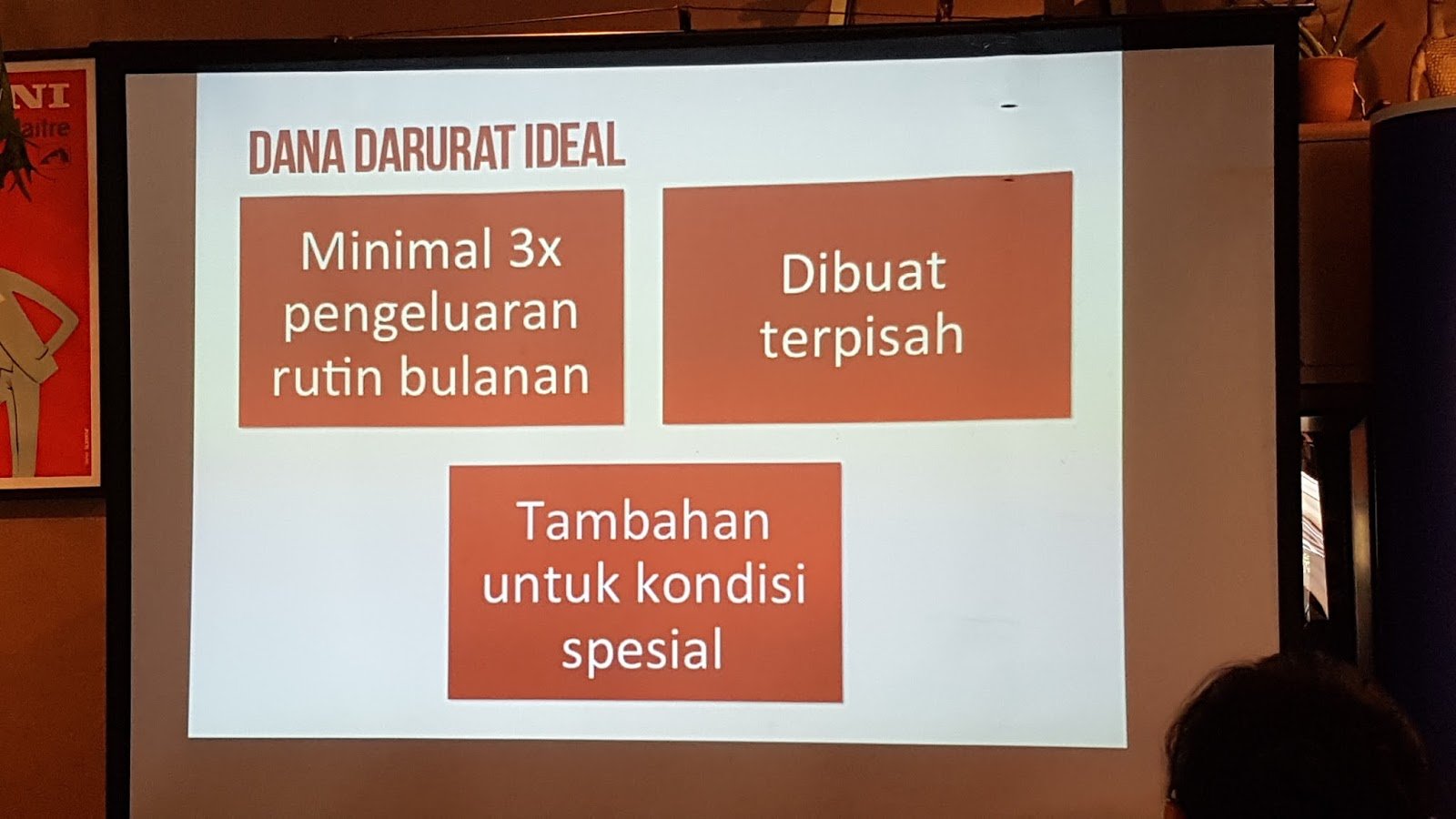

Lalu besaran dana darurat haruslah minimal 3x dari pengeluaran rutin bulanan. Kalau kita belum sampai 3x berarti kita belum punya dana darurat.

Dan rekeningnya juga harus terpisah dari rekening bulanan.

Dana darurat ini juga sebenarnya saya belum punya, dulu pernah punya tapi terpakai buat biaya saya melahirkan dan bayar DP rumah. Terus saya lupa deh mengembalikannya lagi 🙁 Padahal dana darurat ini penting banget.

Selama ini kalau anak sakit saya saya pakai budget dana bulanan, sebenarnya itu salah, seharusnya dana darurat yang idealnya 🙁

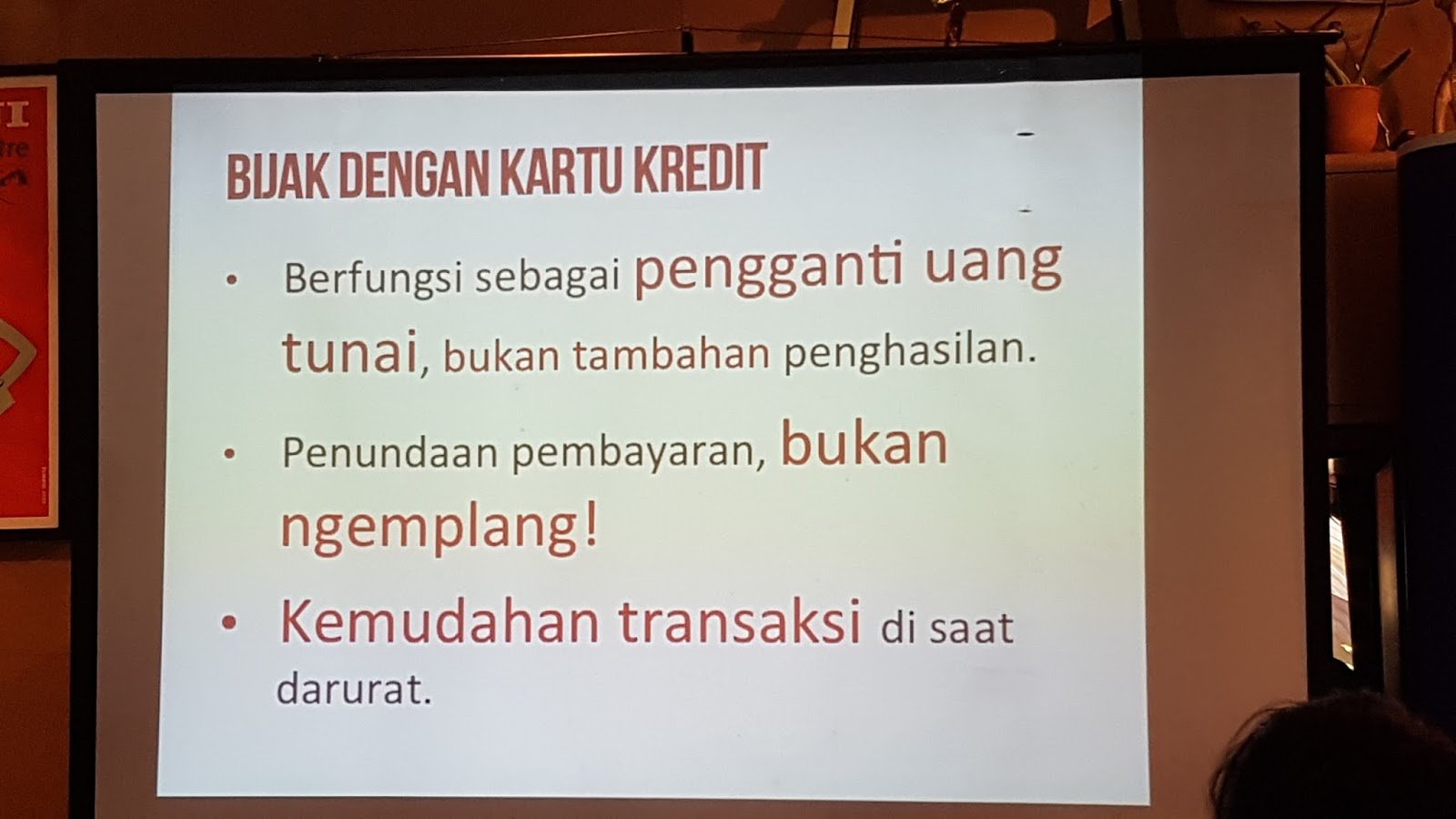

Gimana soal berhutang?

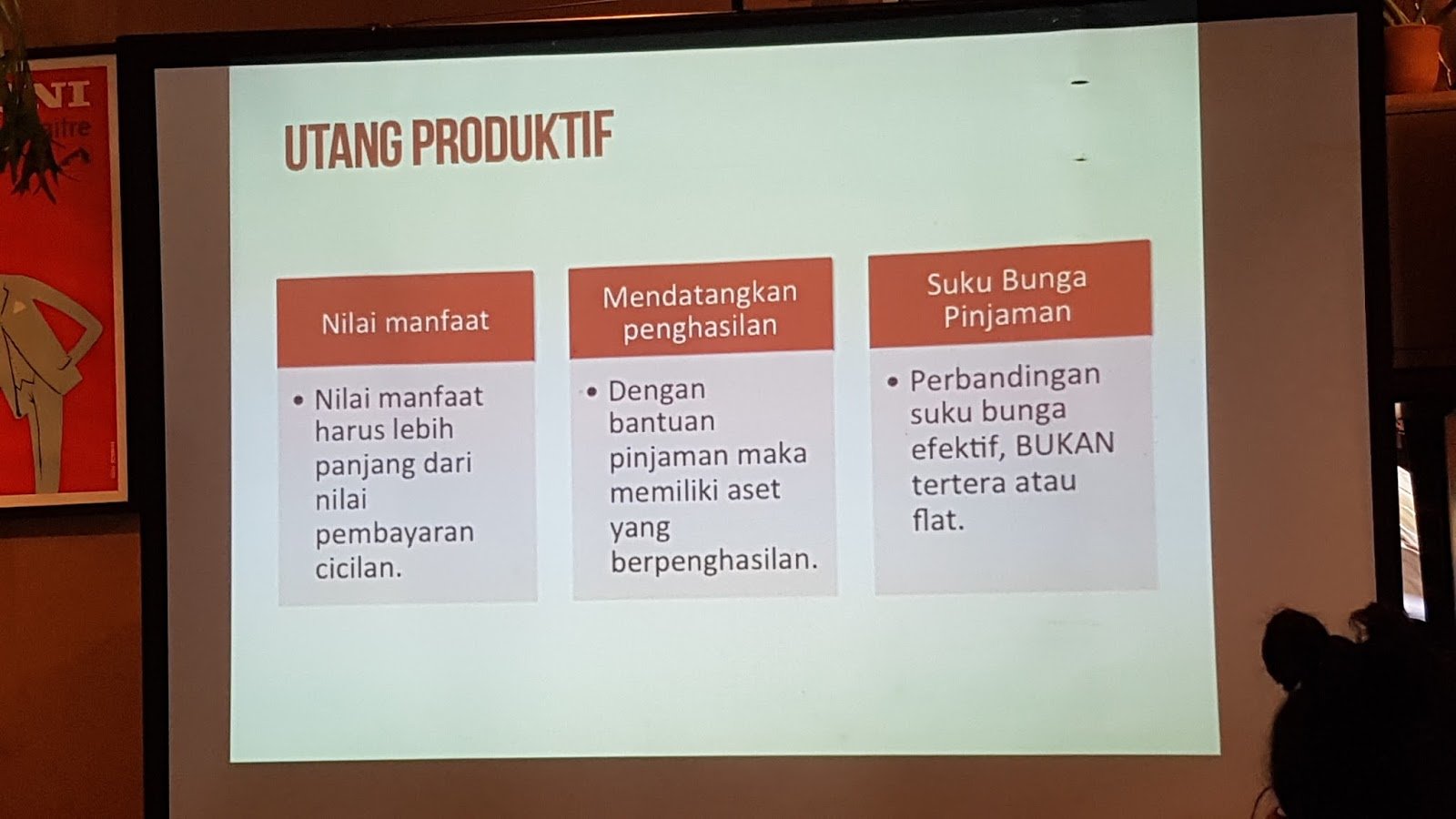

Mba Prita juga bilang, berhutang itu gak haram kok judulnya, asalkan hutang produktif ya. Yang dikatakan produktif menyangkut 3 hal, yaitu :

1. Ada nilai manfaatnya

2. Mendatangkan penghasilan

3. Suku bunga pinjaman

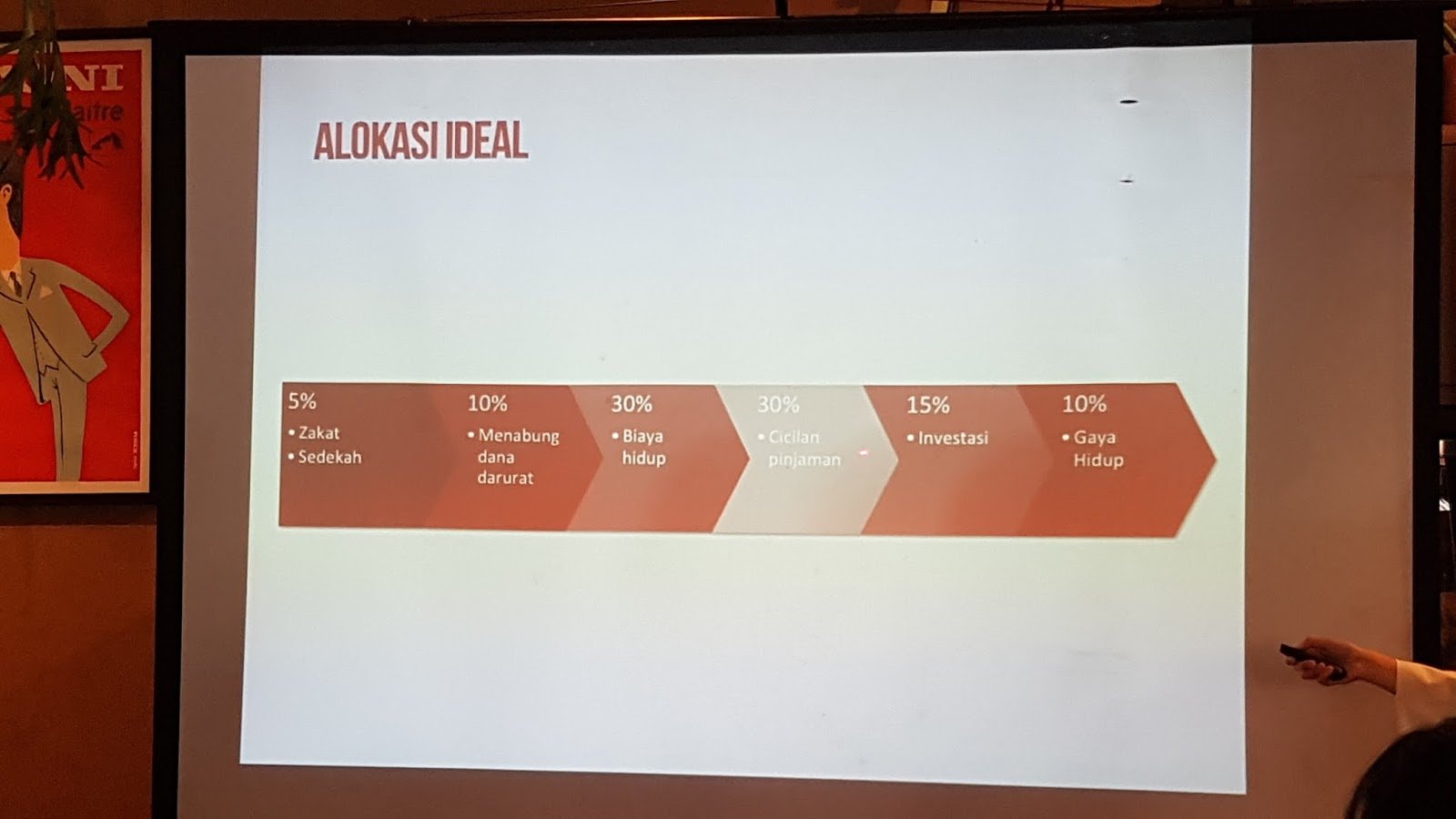

Nah, setelah mendengarkan talkshow, mba Prita menjelaskan bahwa keuangan yang sehat seperti ini nih :

Sedekah : 2.5%

Gaya hidup : 10%

Menabung dana darurat : 10%

Biaya hidup : 30%

Cicilan : 30%

Investasi : 15%

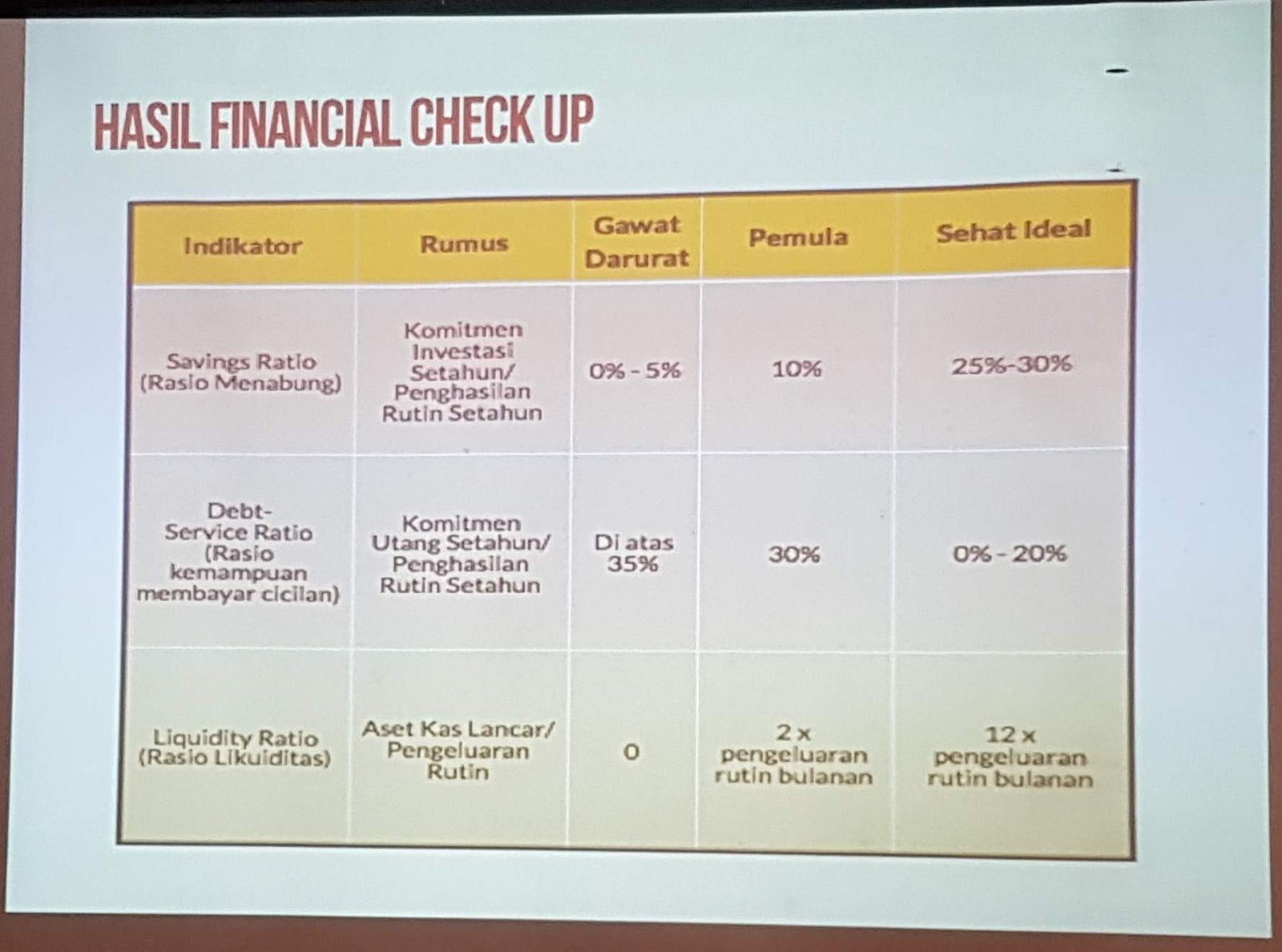

Setelah para audience mengisi worksheet tadi, dan inilah hasil analisanya :

Setelah melihat analisanya saya jadi pengen cepet-cepet pulang and revisi kalkulasi keuangan saya. Duh banyak banget yah salah 🙁 Tapi alhamdulillah sih kalau dilihat dari financial check up-nya keuangan saya masih tergolong yang sehat menuju mandiri. Tapi kurang tahu juga kalau misalnya keuangan saya benar-benar dibedah oleh mba Prita Ghozie, pengen juga sih sekali-kali, keuangan saya dilihat secara detail, kalau ada yang salah kan bisa saya perbaiki 🙂

Overall saya bersyukur banget bisa hadir ke acara yang super keren ini. Kapan-kapan saya mau datang lagi kalau ada undangan ke acara financial sejenis seperti ini. Karena bisa menambah pengetahuan saya soal keuangan.

Ohya, saya mau berbagi tips dari mba Prita nih, supaya kamu-kamu semua gak ngalamin yang namanya ‘bocor halus’ ya guys.

1. Selalu mencatat pengeluaran di buku kas pribadi.

2. Untuk besaran cicilan sebaiknya tidak boleh melebihi 30% dari pemasukan.

3. Untuk yang entrepreneur, untuk pemasukkan sebaiknya tetap dari gaji, bukanlah menunggu omset.

4. Supaya transportasi bisa terdata, mba Prita selalu mengalokasikan ke dalam bentuk emoney (uang elektronik). Jadi misalnya 1 bulan mba Prita alokasikan budget 500rb ke kartu tersebut. Nah, nantinya mba Prita gak repot lagi deh menghitung tol berapa, parkir berapa, semua sudah dalam 1 kartu tersebut. Jadi pencatatannya sudah rapih. Tapi kalau saya sih masih manual mencatatnya. Karena terkadang parkir di tempat umum (bayar 2000) perak kan gak bisa memakai kartu elektronik :p Tapi kalau soal budget tol bisa jadi masukkan nih tipsnya mba Prita.

5. Untuk transaksi pembelian sebaiknya membayar dengan debet. Karena debet kan sama aja dengan uang tunai, hanya saja dalam bentuk digital. Nah biasanya kan kalau habis transaksi kita dapat laporan elektroniknya kan? Nah ini membantu kita banget untuk mencatat, karena bisa kita lihat secara berkala.

6. Khusus yang tinggal di rumah Dinas, kudu berhati-hati, karena sebenarnya kita belum punya aset apa-apa. Karena saat kamu sudah pensiun, kamu harus mengembalikan rumah dinas itu kepada perusahaan.

Nah, supaya setelah pensiun keuangan kamu tetap sehat dan gak kaget lihat cicilan rumah, sebaiknya saat kamu mulai tinggal di rumah dinas, saat itu juga kamu mulai mencicil rumah. Dan lebih baik lagi kamu sewakan (selama kamu tinggal di rumah dinas), itu bisa jadi aset investasi kamu bukan?

Finally, thanks VISA! 🙂

Alokasi dana untuk emoney menurutku memang sebaiknya dilakukan ya jadi lebih tahu deh anggarannya berapa per bulan untuk transportasi

sempet bingung ya di awal itung2 pengeluaran, setelah ikutan event ini jadi tercerahkan. semoga makin disipilin

Aduh, yakin deh kondisi keuangan saya itu 'tidak sehat', sering banget telat-telat bayar tagihan dan defisit mulu huwaa

yg selalu defisit angkat tangannyaaa!

*angkat tangan tinggi-tinggi

artikelnya lengkap banget mbak, sayabaca bolak-balik biar ngerti banget…pengen juga keuangan jadi sehat, hehe

dana darurat musti dikembalikan sejumlah yang diambil ya? saya malahan kadang lupa berapa dana darurat yang saya punya. Seringnya enggak punya sih, huhu. Aduhhh parah banget ini pengaturan keuangan saya >.<

Langsung pengen ngecek aja ya bawaannya, Mbak. Was-was kalau gak bener hitungannya. Hehehehe.

Baca tulisan ka oline ini langsung mikir juga, ternyata salah perhitungan keuangan saya juga. Harus banget ya ka menulis detail pengeluaran kita. Sepertinya harus punya buku kas nih, selama ini hanya mengandalkan note di hp saja. Langsung corat-coret kalo gitu

Alhamdulillah kemarin ikut ngecek ini aku ditahap sehat ke mandiri neh. Semoga bisa sejahtera ya.

Bijak mengelola keuangan penting banget ya

Wah lengkap sampai dicatetin tipsnya yg dari tanya jawab itu ya, makasih Mbak Oline jd refresh lg ttg WS keuangan itu 😀

Semiga kita selalu bisa jadi ibu bijak yang pandai mengelola keuangan keluarga yaa. Ilmunya bermanfaat banget, Mbak.

Kenal mukanya doang selama ini sama mbak Prita dari layar kaca. Memang bener dan makjleb banget tuh setiap apa yang disampaikan haha. Dan ternyata adanya dana darurat itu penting memang ya supaya kita bisa gunakan sewaktu-waktu dibutuhkan banget

Wah iya mba, penting banget!

Makanya aku suka bikin akhir bulan keuangan di rumah, trus dianalisis, bulan ini apakah balance atau banyak di pengeluaran. Evaluasi dan solusinya apa. Hahaa…udah kayak di kantoran aja 😀

Kalau udah terbiasa, udah gak repot lagi. Udah kayak automatic gitu..tiap bulan Aie.

Jangan suka telat bayar tagihan mba. Itu bunganya lumayan banget soalnya.

Yuks mba, semoga tercerahkan dan bulan depan cash flownya jadi cepet sehat ya.

Ngeceknya tiap bulan aja 😀

Wahh amiin. Apalagi kayak dirimu, sering ngurusin keuangan orang ya, jadi pastinya sedikit udah lebih aware

Hihi biar gak lupa. Besok2 kalau butuh tipsnya tinggal buka aja blog aku 🙂

Sama2 🙂

Amiiin. Semoga. Sama2. Semoga bermanfaat ya.

Mba Prita emang financial planner fav aku. Setiap dia muncul di TV, aku selalu nonton dan catetin tips2nya 🙂

Emang beneeer! Dana daurat itu harus punya.